一文讀懂供應鏈金融 賦能產業生態的“血液”循環系統

在當今全球化與數字化的商業浪潮中,供應鏈的穩定與高效是企業競爭力的核心。而供應鏈金融,正是激活這條價值鏈條、解決其關鍵痛點的創新金融模式。它并非單一的產品,而是一個將核心企業、上下游中小微企業、金融機構與科技平臺緊密連接的系統性解決方案。

核心要義:從“單點融資”到“鏈上信用”

傳統金融模式下,銀行往往依賴單個企業的財務報表和抵押物進行授信,處于供應鏈兩端的大量中小供應商和經銷商常因“缺信用、缺抵押”而面臨融資難、融資貴的困境。

供應鏈金融的核心突破在于,它利用供應鏈中真實的貿易背景,將金融機構的信用評估對象,從單一、孤立的中小企業,轉移到整個供應鏈及其核心企業上。金融機構基于核心企業(通常為產業龍頭、大型制造商或平臺型企業)的信用和支付承諾,為其上游的供應商、下游的分銷商或經銷商提供靈活的融資服務。這樣一來,原本薄弱的交易信用,通過核心企業的“信用加持”和交易數據的“交叉驗證”,轉化為可靠的金融信用。

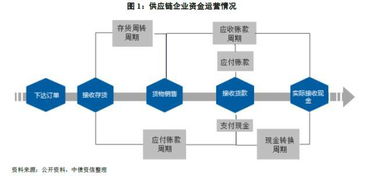

主要模式:服務全鏈條的“三流”閉環

根據服務對象在供應鏈上的不同位置,供應鏈金融主要呈現三種經典模式,它們共同的特點是實現“物流、信息流、資金流”的可視、可控與閉環。

1. 應收賬款融資(上游融資)

這是最常見的模式,服務于核心企業的上游供應商。供應商發貨后形成對核心企業的應收賬款,可將此應收賬款憑證(如電子債權憑證)轉讓或質押給金融機構,從而提前獲得大部分貨款,加速資金周轉。核心企業的到期付款是還款的根本保障。

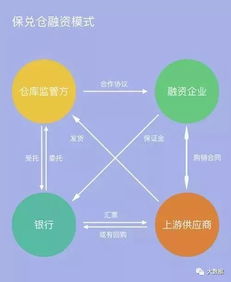

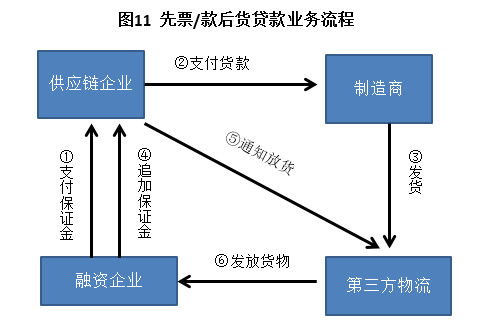

2. 預付款/存貨融資(下游融資)

服務于核心企業的下游經銷商或分銷商。經銷商需向核心企業預付貨款才能提貨,資金壓力大。在此模式下,金融機構基于經銷商與核心企業的采購合同以及后續的倉單或存貨作為監管標的,為經銷商提供融資用于支付預付款,貨物銷售后的回款用于償還貸款。

3. 動產質押融資(在庫/在途融資)

企業以其擁有的原材料、產成品等流動性存貨作為質押物,由第三方物流企業進行監管,從而向金融機構申請融資。現代物聯網技術(如RFID、智能監控)使得對動產的實時追蹤與監管成為可能,大大降低了質押風險。

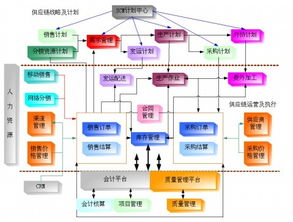

技術驅動:數字化重塑風控與效率

大數據、區塊鏈、人工智能和物聯網的深度融合,正推動供應鏈金融進入“數字化”新階段:

- 區塊鏈:實現債權憑證(如多級流轉的供應鏈票據)的不可篡改、可追溯拆分與流轉,有效解決了傳統“三角債”和信用傳遞難題。

- 大數據與AI:整合企業交易、稅務、物流等多維數據,構建動態企業畫像與智能風控模型,實現融資的自動化審批與精準定價。

- 物聯網:對質押的貨物進行實時監控與智能感知,確保押品安全,為動產融資提供了堅實的技術底座。

價值與挑戰:生態共贏與風險防范

價值層面,供應鏈金融實現了多方共贏:

- 中小微企業:獲得低成本、便捷的融資渠道,破解生存與發展瓶頸。

- 核心企業:穩定供應鏈、增強上下游黏性、優化自身財務報表。

- 金融機構:批量獲客、依托真實交易控制風險、拓展業務藍海。

- 整個產業:提升鏈條協同效率,增強整體抗風險能力和競爭力。

挑戰與展望方面,當前仍面臨供應鏈數據孤島難以完全打通、操作風險與欺詐風險并存、法律與監管環境需持續完善等挑戰。供應鏈金融的發展將更加注重生態化、平臺化和智能化,從單一的融資服務向涵蓋支付結算、財資管理、保險、物流等綜合金融服務拓展,最終成為滋養實體經濟、構建韌性供應鏈不可或缺的金融基礎設施。

總而言之,供應鏈金融是金融活水精準滴灌實體經濟毛細血管的典范。它通過緊密綁定產業與金融,不僅解了中小企業的“近渴”,更在構建一個更健康、更敏捷、更具韌性的產業生態系統,為經濟的高質量發展注入源源不斷的動力。

如若轉載,請注明出處:http://m.gmzowqv.cn/product/41.html

更新時間:2026-04-08 05:46:30